- نویسنده : سیمای اقتصادی

- 20 آگوست 2024

- کد خبر 79578

- ایمیل

- پرینت

سایز متن /

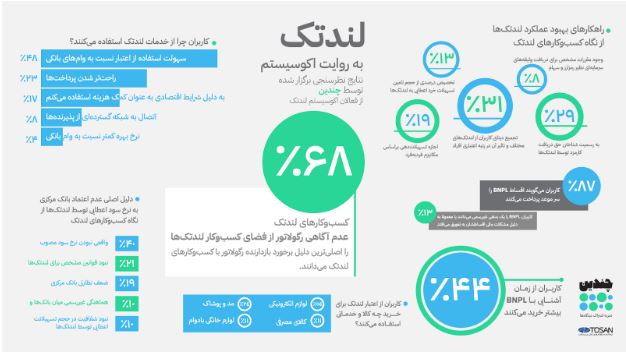

اکوسیستمی تازه و نو شکل گرفته است. نتایج نظرسنجی «چندین» از فعالان اکوسیستم لندتک ایران، نشان میدهد این صنعت بیش از گذشته به همدلی و یکپارچگی احتیاج دارد. آن هم نه تنها در راستای اهداف صنفی؛ بلکه در راستای اهداف کسبوکار. آنها از تجمیع داده میگویند و معتقدند عاملی که بتواند بیش از دیگر عوامل باعث رشد صنعت لندتک در ایران شود، تجمیع داده کاربران از لندتکهای مختلف و اثرگذاری آن در رتبه اعتباری افراد است. گزارش کامل نتایج این نظرسنجی درباره چالشهای اصلی اکوسیستم لندتک که توسط چندین منتشر شده، از اینجا قابل مشاهده است.

توپ لندتک در زمین رگولاتور

فعالان اکوسیستم لندتک، در نظرسنجی چندین گفتهاند به نظرشان اصلیترین دلیل برخورد بازدارنده رگولاتور با کسبوکارهای لندتک، عدم آگاهی رگولاتور از فضای این کسبوکارها است. ۶۸ درصد افراد شرکتکننده در نظرسنجی چندین چنین نظری دارند. بحث عدم آگاهی رگولاتور از فضای کسبوکارهای نوین، در صنایع دیگری مثل رمزارز، سلامت الکترونیک، گردشگری آنلاین و اینشورتک و … هم بعضا مطرح میشود. حالا جای سوال است که آیا واقعا رگولاتور آگاهی و دانش کافی از این حوزهها را در اختیار ندارد، یا صرفا از نگاه فعالان این صنایع، شاهد چنین نظری هستیم؟

چرا بانک مرکزی به نرخ سود لندتکها اعتماد ندارد؟

کسبوکارهای لندتک نظرات گوناگونی درباره دلیل اصلی عدم اعتماد بانک مرکزی به نرخ سود اعطایی توسط لندتکها دارند. بحث بر سر این است که چرا لندتکها سود بیشتری نسبت به نرخ مص وب بانک مرکزی دریافت میکنند. این سود بعضا در قالب کارمزد خدمات دیجیتال محاسبه میشود و از نظر لندتکها کارمزدی جداگانه نسبت به سود تسهیلات است اما بعضا بانک مرکزی نسبت به این موضوع مواضع متفاوتی دارد. هرچند، لندتکها تقصیر کار را در قواعد و قوانین بانک مرکزی میدانند. به طوری که ۴۰ درصد کسبوکارهای شرکتکننده در نظرسنجی چندین معتقدند عامل عدم اعتماد بانک مرکزی نسبت به نرخ سود اعطایی توسط کسبوکارهای لندتک، به خاطر واقعی نبودن نرخ سود مصوب بانکهاست. آنها معتقدند نرخ سود واقعی، همان است که لندتکها در دستورکار قرار دادهاند و نرخ سود مصوب بانکها یک نرخ غیر واقعی برای پرداخت تسهیلات است.

راه نجات: تجمیع داده!

اعتبارسنجی، یکی از مهمترین موضوعات روز کسبوکارهای لندتک است که مستقیما با یکی از اساسیترین شاخصهای موفقیت یک کسبوکار لندتک یعنی نرخ نکول در ارتباط است. اما در ایران به دلیل نبود یک سیستم اعتبارسنجی یکپارچه و حرفهای، رفتار اعتباری افراد در یک پلتفرم لندتک از آن مجموعه فراتر نمیرود؛ بنابراین افرادی که رفتار اعتباری مناسبی ندارند میتوانند از پلتفرمهای مختلف لندتک خدمات دریافت کرده و نرخ نکول پلتفرمها را افزایش دهند و آنها را متضرر کنند. با همین توضیحات میتوان متوجه شد که چرا ۳۱ درصد افراد فعال در کسبوکارهای لندتک که در نظرسنجی چندین شرکت کردند، معتقدند تجمیع دیتای کاربران از لندتکهای مختلف و اثرگذاری آن در رتبه اعتباری افراد، اصلیترین راهکار بهبود عملکرد لندتکها است. یکی از مصادیق تجمیع دیتا میتواند یک لیست سیاه مشترک میان کسبوکارهای لندتک باشد که در کاهش میانگین نرخ نکول لندتکها تأثیر بسزایی خواهد داشت.

آیا BNPL، مصرفگرایی کاربران را تقویت میکند؟

۴۴ درصد از کاربران شرکتکننده در نظرسنجی چندین در پاسخ به سوال «سرویس BNPL یا الان بخر بعدا پرداخت کن، چه تاثیری در وضعیت اقتصادی و میزان خرید شما داشته است؟» گفتهاند از زمان آشنایی با BNPL بیشتر خرید میکنند. این تعداد تقریبا نیمی از پاسخدهندگان را تشکیل میدهند. موضوع افزایش خرید از زمان فراگیر شدن سرویسهای BNPL را میتوان در جای دیگری از نظرسنجی چندین هم مشاهده کرد. در این نظرسنجی از پذیرندههای خدمات لندتک پرسیده شده «آیا همکاری با لندتکها در میزان فروش شما تاثیرگذار بوده است؟» ۷۰ درصد از پاسخدهندگان گفتهاند این موضوع حجم فروش و درآمد را افزایش داده است.

«چندین»، راهکار توسن برای تجربه اشتراک دیدگاههاست. پلتفرم نظرسنجی چندین، با تأکید بر مزایای جمعسپاری (Crowdsourcing)، دیدگاههای متنوع را در کنار هم قرار میدهد و با مخاطبان به اشتراک میگذارد. رویکرد اصلی چندین، امکان مشاهده نظرات گوناگون در کنار یکدیگر است و به این ترتیب به کاربر برای پذیرش تنوع دیدگاهها، گوناگونی سلایق و درک واقعبینانهتر مسائل یاری میرساند تا به راهحلهای کاربردیتری دست پیدا کند.

https://simayeeghtesadi.ir/?p=79578